Ya rige la recategorización del régimen simplificado de AGIP en CABA.

Según lo dispuesto por la Administración Gubernamental de Ingresos Públicos

(AGIP), el 31 de enero próximo vence la obligación de recategorización en el régimen simplificado

correspondiente al impuesto sobre los Ingresos Brutos.

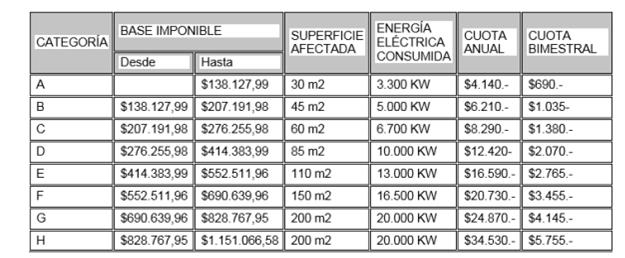

Por su parte, la Legislatura de la Ciudad Autónoma de Buenos Aires aprobó, a través de la Ley Impositiva 2020, un aumento de los topes para tributar Ingresos Brutos por el Régimen Simplificado y a partir del 1 de enero del año en curso, se pueden incluir operaciones por hasta $1.151.066,58 de facturación anual (el tope anterior era de $896.043,90 anuales). Asimismo, los valores de las ocho categorías (que van de la “A” a la“H”) han sido modificados, quedando el cuadro de categorías y valores de la siguiente manera:

Cabe destacar que la superficie y el consumo de energía permanecen con los mismos valores, en tanto el precio unitario máximo de venta se elevó de $15.000 a $19.629.-

Exentos: En 2015 AGIP impulsó la exención de Ingresos Brutos de aquellos contribuyentes de la Ciudad de Buenos Aires adheridos al Monotributo Social de la Administración Federal de Ingresos Públicos (AFIP).

Esta exención alcanza a personas en situación de vulnerabilidad social, cooperativas de trabajo y emprendimientos productivos de hasta 3 personas, que no generen ingresos anuales superiores al límite previsto en la categoría “A” del Monotributo AFIP $ 208.739,25. Así, fueron excluidos del tributo correspondiente al Régimen Simplificado.

El trámite de recategorización deberá realizarse ingresando con clave ciudad en la web de AGIP y se encuentran obligados a realizar la recategorización los contribuyentes que observen una modificación en alguno de los parámetros que lo habilitan a estar dentro del régimen, y que, en consecuencia, impliquen un

cambio de categoría.

Se deberá evaluar dentro del período que va desde el 1 de enero de 2019 al 31 de diciembre del mismo año para luego recategorizarse los siguientes aspectos: ingresos gravados obtenidos durante el lapso mencionado, superficie afectada al 31 de diciembre de 2019 y energía eléctrica consumida en el período de doce meses citado precedentemente.

En caso de superar alguno de los topes correspondientes a la categoría más elevada, el contribuyente deberá renunciar al régimen simplificado y darse de alta como Contribuyente Local, pagando mensualmente.

En caso de cambiar de categoría, aquella nueva que le corresponda de acuerdo a los parámetros declarados, tendrá vigencia desde el primer día del mismo mes en que se efectúa el trámite de recategorización. Es decir que, en este caso, la nueva categoría regirá para los bimestres 1 y 2 del año

2020 cuyos pagos vencen en marzo y mayo de 2020.