La Ley de Solidaridad Social y Reactivación Productiva que declaró la emergencia en 9 áreas de nuestro país, y que posibilitará poner en marcha las primeras disposiciones del nuevo gobierno nacional para intentar contener la crisis y renegociar los pagos de la deuda.

Entre las medidas más significativas para nuestros asociados destacamos la implementación de la moratoria para Pymes, la suba de las alícuotas de bienes personales, el impuesto a las divisas y el impuesto a las operaciones en moneda extranjera:

– Moratoria para Pymes:

Se establece la posibilidad de regularizar obligaciones tributarias, de la seguridad social y aduaneras para Pymes, por deudas vencidas hasta el 30/11/2019. Las empresas podrán acogerse al plan hasta el 30/4/2020 y el régimen prevé financiación de hasta 120 cuotas, con quita de multas e intereses. Para ello, es necesario contar con el certificado Pyme ya que éste permitirá acceder a las ventajas de la mencionada moratoria. El plan alcanza también a las entidades civiles sin fines de lucro.

Requisitos:

El beneficio de liberación de multas y demás sanciones operará cuando con anterioridad a la fecha en que finalice el plazo para el acogimiento al presente régimen, se haya cumplido o se cumpla la respectiva obligación formal de presentaciones de DDJJ.

Aclaraciones sobre las Condonaciones de Interés y Multas para quienes adhieran a la Moratoria Pyme:

-Implica la condonación de aquellas multas que no se encuentran firmes para los agentes de retención. -Establece el perdón del 100 por ciento de los intereses para los trabajadores autónomos sobre lo que ya pagaron o sobre lo que adhieran en el plan.

-Determina una exención de intereses para las pymes según diferentes situaciones: Determina una condonación de intereses para las pymes según diferentes situaciones:

a) Para el período 2018 y 2019, la condonación de intereses se hará en los casos en que superan el 10 por ciento del capital adeudado.

b) Para los años 2016 y 2017, la condonación será sobre lo que supere el 25 por ciento del capital adeudado.

c) Para 2014, la condonación será sobre lo que supere del 50 por ciento del capital adeudado.

d) Respecto de 2013 y períodos anteriores, la condonación será sobre lo que supere del 75 por ciento del capital adeudado.

Por otro lado, habrá quitas del 15 por ciento en el capital adeudado, en caso de que el pago se realice al contado.

– Cuotas: el plan de 120 cuotas aplica a deudas en impuestos como el IVA, Ganancias, Bienes Personales o las restantes obligaciones. En el caso de deudas en impuestos como aportes a la seguridad, retenciones o percepciones, el plan podrá ser de 60 cuotas. La moratoria es amplia, dado que permite incluir prácticamente todas las deudas con AFIP, salvo en casos muy concretos, como la ART, Obra Social o el impuesto a los combustibles.

– Tasa de interés de las cuotas: La tasa de interés será fija del 3 por ciento mensual para el primer año, y luego habrá una tasa variable por Badlar.

– El acogimiento al régimen generará la suspensión de las acciones penales. – Para quienes ya pagaron impuestos y debían sólo los intereses: los intereses punitorios y resarcitorios quedan condonados de pleno derecho.

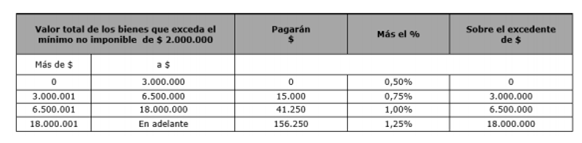

– Bienes personales Las alícuotas a aplicar para 2019 en adelante, serán de entre el 0,50% y el 1,25%, según la base imponible, a saber:

No se modifica el mínimo no imponible que se mantiene en $ 2.000.000.- Se delega al Poder Ejecutivo Nacional la facultad de fijar alícuotas diferenciales superiores hasta un 100% sobre la tasa máxima expuesta en el cuadro precedente, para gravar los bienes situados en el exterior. En caso de verificarse la repatriación del producido, esta se podrá disminuir.

Sociedades: para el año 2019 se incrementa del 0,25% al 0,50% la alícuota para pagar bienes personales sobre las acciones o participaciones en el capital de las sociedades.

Tasa de impuesto a las ganancias de sociedades: quedó sin efecto la reducción del 25% de la tasa que se contemplaba para el año 2020, por lo que la misma seguirá siendo del 30% al igual que en 2019.

Renta Financiera: a partir del año fiscal 2020 se exime en ganancias nuevamente a los intereses de plazos fijos, en pesos.

Continúan exentos los intereses originados en depósitos efectuados en instituciones financieras en caja de ahorro y cuentas especiales de ahorro en moneda nacional. También se reestablece la exención en el impuesto a las ganancias de los resultados provenientes de la compraventa, cambio, permuta, conversión y disposición de los fondos comunes de inversión.

Transacciones con el exterior: Se establece por un plazo de 5 años, que las operaciones de compra de billetes y divisas del exterior realizadas por personas humanas o jurídicas para atesoramiento, sin un destino específico orientado al pago de obligaciones, estarán gravadas con un impuesto del 30%.

Este nuevo impuesto no podrá tomarse a cuenta de ganancias como ocurría anteriormente. Esta modificación afectaría a reconocidas plataformas como Netflix y Spotify, además de a ciertas empresas que brindan servicios turísticos como es el caso de Booking y Airbnb. Asimismo, tendría consecuencias en las compras realizadas vía Amazon, servicios de seguridad como Norton Security (antivirus), servicios de empleos de empresas extranjeras como LinkedIn, campañas publicitarias de Google, Facebook, Instagram, entre otras.

Ajuste por inflación impositivo

La imputación del ajuste por inflación impositivo correspondiente al primer y segundo ejercicio iniciados a partir del 1/1/2019 deberá imputarse en partes iguales durante 6 ejercicios fiscales (hasta ahora se podía tomar en 3 años).

Contribuciones patronales

Continúa vigente la detracción sobre las contribuciones patronales en los importes actuales. Adicionalmente, los empleadores que tengan una nómina de hasta 25 empleados gozarán de una detracción de $10.000 mensual (detracción significa que sobre ese monto no se pagan las contribuciones de la Seguridad Social, el importe se toma por cada uno de los trabajadores.)

Estas medidas no se aplican a los empleadores titulares de establecimientos educativos de gestión privada.

Para acceder al texto completo de la Ley de Solidaridad Social y Reactivación Productiva clic AQUÍ