La semana pasada, el Senado sancionó las MEDIDAS FISCALES PALIATIVAS Y RELEVANTES, las cuales deberán volver a la Cámara de Diputados para su tratamiento.

Dentro del paquete fiscal, se contempla en su TÍTULO VI modificaciones para el Régimen Simplificado para Pequeños Contribuyentes – Monotributo.

¿Cuáles son las modificaciones, respecto del Monotributo, que serán tratadas por Diputados?

- Se extienden categorías I, J y K para aquellos monotributistas cuya actividad principal sea la prestación de servicios, ya que el proyecto de ley modifica el Art. 2 del Anexo de la Ley de Monotributo, unificando que se consideran pequeños contribuyentes a quienes hubieran obtenido en los 12 meses calendario inmediatos anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma máxima que se establece para la categoría K.

- El precio máximo unitario de venta, solo en los casos de venta de cosas muebles, no supere el importe de $ 385.000 (actualmente es de $ 180.589,67).

- Se elimina para aquellos que realicen actividades primarias, para los inscriptos en el Registro Nacional de Efectores de Desarrollo Local y Economía Social y para los asociados de las cooperativas de trabajo que queden encuadrado en la categoría A, la excepción de ingresar el impuesto integrado. (Modificación del Art. 11 de la Ley de Monotributo)

- Se elimina la excepción de ingresar el impuesto integrado para los pequeños contribuyentes encuadrados en las categorías A o B que había establecido la Ley 27.676

- Se modifica para el trabajador independiente promovido el requisito para adherir y permanecer cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de 6 operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de $ 105.000. Asimismo se actualiza el tope de los ingresos brutos a computar a $ 520.000.

- Se faculta al Poder Ejecutivo Nacional a incrementar, durante el período fiscal 2024 los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales y los importes del precio máximo unitario de venta, monto de facturación para trabajador independiente promovido en casos de recurrencia y el tope de excepción y por única vez, que los ingresos brutos a computar para esos sujetos.

Los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales en ningún caso podrán aumentarse en un porcentaje mayor al porcentaje de aumento que se establezca para el importe máximo de facturación de cada categoría. - Se unifica parámetros de exclusión de pleno derecho para actividades de ventas como de servicios, modificándose el Art. 20:

- Inc. a) La suma de los ingresos brutos en los últimos 12 meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -incluido este último- exceda el límite máximo establecido para la Categoría K.

- Inc. b) Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos para la Categoría K.

- Inc. j) El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos 12 meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% cuando se trate de locaciones, prestaciones de servicios y/o ejecución de obras, de los ingresos brutos máximos fijados para la Categoría K.

- Se pasa de actualización anual a semestral de los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado y las cotizaciones previsionales, el precio máximo unitario de venta y otros importes, a partir del año fiscal 2025, inclusive, en los meses de enero y julio, por el IPC.

- Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del Monotributo desde el 1 de enero de 2024 por aplicación de los parámetros existentes con anterioridad a la fecha de entrada en vigencia de la presente ley, podrán volver a adherirse, por única vez, sin tener que aguardar el plazo de 3 años calendarios.

¿Cómo quedarían las nuevas escalas y montos a ingresar?

A. Escalas:

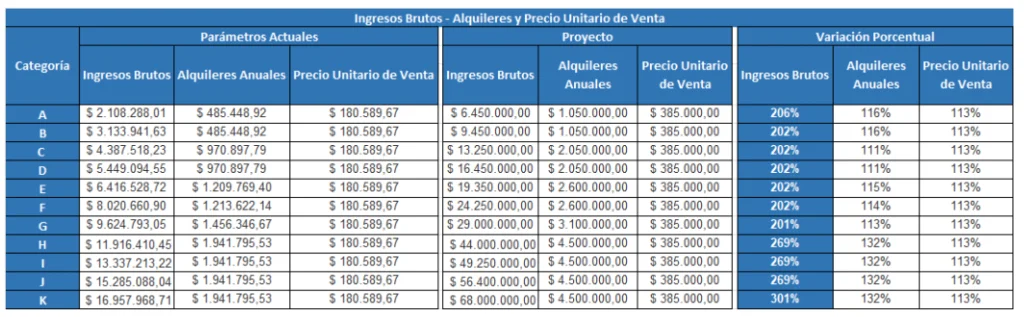

A continuación, se expone un cuadro comparativo entre los parámetros actuales y lo aprobado por el Senado:

B. Cuotas:

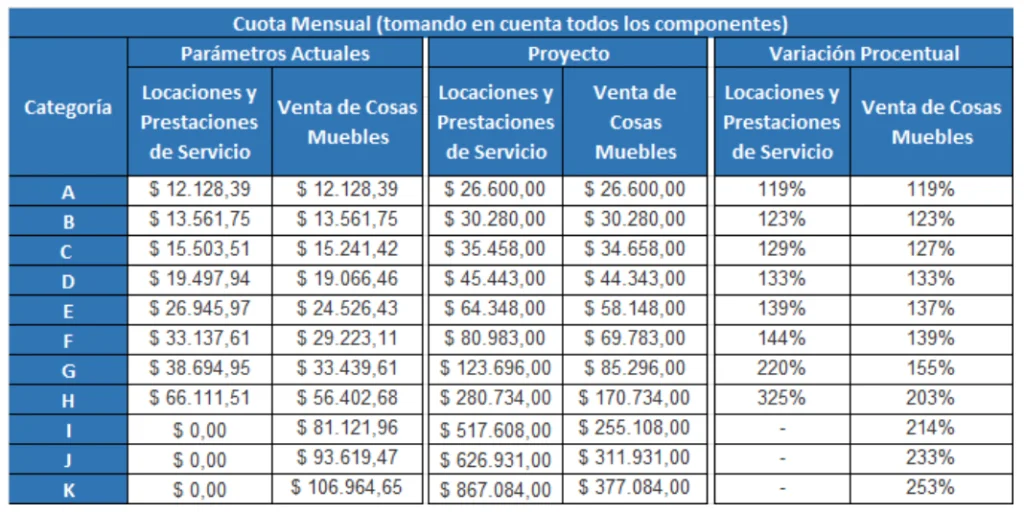

A continuación, se expone un cuadro comparativo entre los parámetros actuales y lo aprobado por el Senado:

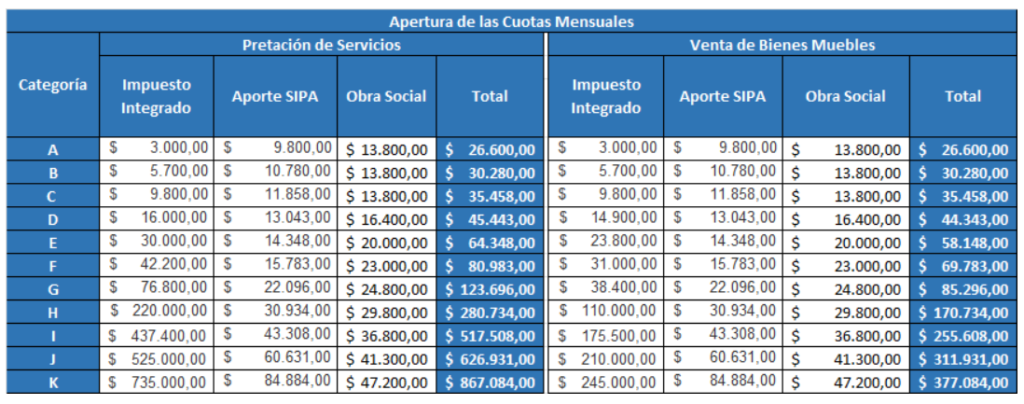

C. Apertura del Valor de la Cuota Mensual:

A continuación, se detalla como se desglosa el monto de la Cuota Mensual entre los diferentes Conceptos: